DODANO:

09/10/2017STREFA EDUKACYJNA

KOMENTARZE:

0Stopa procentowa – warto wiedzieć i rozumieć

Gdy odwiedzasz bank lub jego stronę internetową w poszukiwaniu produktu dla siebie, warto rozumieć co stoi u podstaw danej oferty depozytowej lub kredytowej. Wiedza którą posiadasz, powinna pozwalać Ci podejmować świadome decyzje na polu produktów finansowych. O tym dlaczego jakiś produkt ma być dobry dla Ciebie, najlepiej decydować samemu. Nie musisz być omnibusem finansowym. Często wystarczy, że posiadasz podstawową wiedzę z zakresu finansów. To ona może pozwolić Ci uniknąć błędów, które kosztować mogą więcej niż Twój czas poświęcony na zdobywanie podstaw wiedzy finansowej.

Jeżeli nie miałeś okazji zapoznać się z I wpisem dotyczącym stóp procentowych, w którym to wyjaśniałem czym są stopy procentowe, zachęcam do rozpoczęcia lektury od wpisu Stopa procentowa – o co tutaj chodzi?

W tym wpisie zapoznasz się z kilkoma danymi historycznymi, zrozumiesz istotę realnej stopy procentowej, a także choć w części zrozumiesz relację na linii klient – bank w takich produktach finansowych, jak lokaty i kredyty. Wszystko po to, abyś swobodniej poruszał się w świecie finansów i budował swój codzienny finansowy komfort psychiczny. Zatem dla dobra codziennych finansów, zaczynajmy.

Jak zmieniały się stopy procentowe? Historia uczy.

Dosyć często w trakcie moich rozmów o kredycie hipotecznym występuje sytuacja, że ktoś pyta mnie o to, czy stopy procentowe mogą wzrosnąć. Odpowiedź jest szybka i prosta. Oczywiście, że mogą.

Przy kredycie hipotecznym, zgodnie z zaleceniami Komisji Nadzoru Finansowego należy nieco o tym temacie porozmawiać. Z racji stosowania w standardzie rynkowym zmiennego oprocentowania, zwłaszcza przy kredytach długoterminowych, powinno się przedstawiać symulacje obsługi kredytu dla stopy referencyjnej w wysokości 3%, 5%, 10% i 15%. Stawki 10% i 15% powodują spore zaskoczenie i wręcz niedowierzanie, czasami uśmiech czy drobny żart. Trochę przypomina to sytuację z lat 2007-2008, gdy wzrost kursu franka szwajcarskiego o 30-50% traktowano „z przymrużeniem oka” (o ile taką dyskusję w ogóle prowadzono). W trakcie takiej rozmowy, pojawiają się także pytania. Czy tak wysokie stopy procentowe są możliwe? Chyba nie było nigdy takich wysokich stóp?

Po tych pytaniach uświadamiam sobie, że już długo pracuję w finansach. Takie pytania często zadają osoby młodsze (korzystające pierwszy raz z kredytu), które nie mają doświadczeń z poziomem stóp procentowych sprzed 20 lat. Z kolei osoby z większym doświadczeniem życiowym, wcale nie muszą kojarzyć dawnych wskaźników finansowych. Po prostu mogło to ich nie interesować. Co można najlepszego zrobić w takiej sytuacji? Opowiedzieć jak wyglądała sytuacja, a jeszcze lepiej, pokazać to na wykresie dotyczącym historycznych stóp procentowych.

Opracowanie własne. Źródło: http://www.nbp.pl

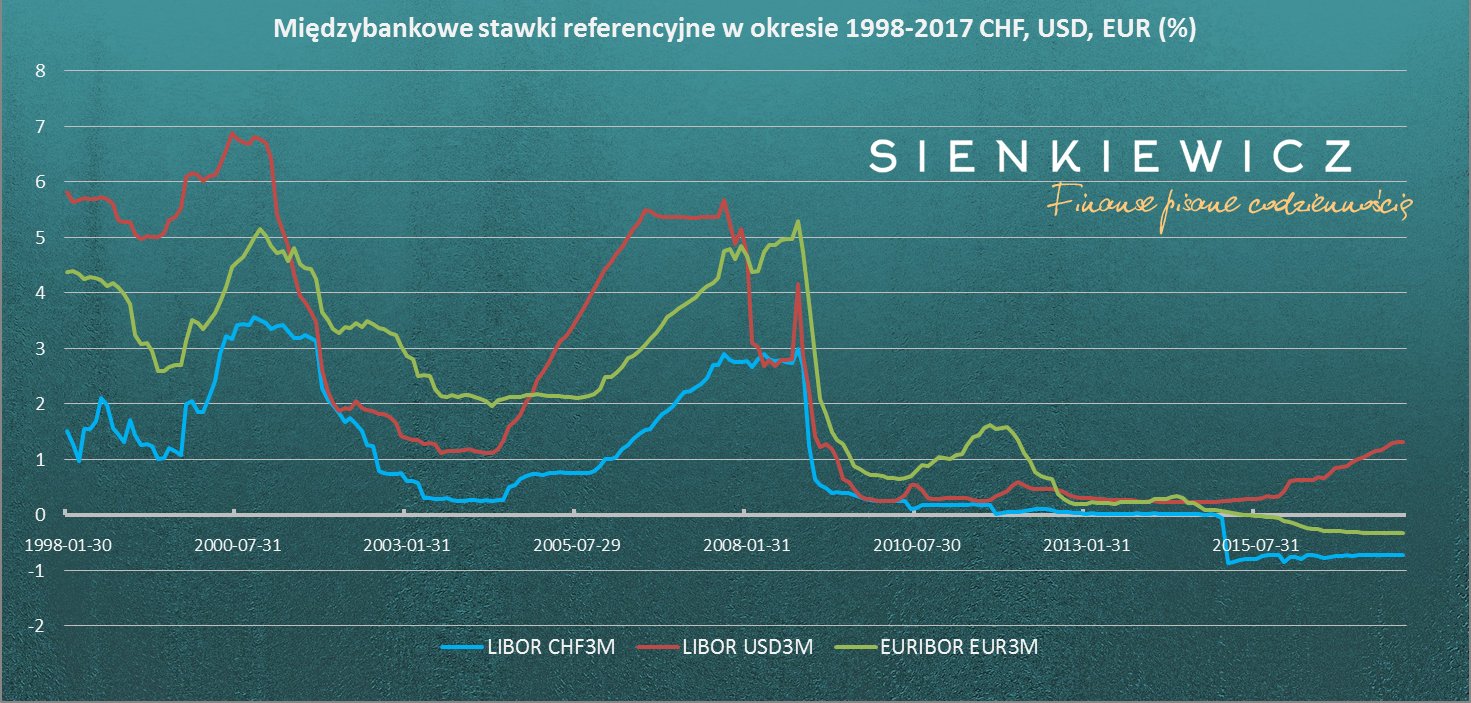

Poziom stóp procentowych 20 lat temu względem dzisiejszej stawki referencyjnej był „kosmiczny”. Była to jednak inna rzeczywistość polskiej gospodarki. Wyraźny spadek stóp procentowych nastąpił ok 2003 roku. Ten krótki kontakt z danymi historycznymi nie powinien budzić wątpliwości, że możliwe są zarówno wzrosty, jak i spadki stóp procentowych. O prawdopodobieństwie wystąpienia radykalnych zmian można oczywiście rozmawiać. Obecnie mamy najniższy w historii poziom stóp procentowych, więc teoretyczny zakres podwyżek jest większy, niż dalszych spadków. Jednak czym bardziej będziemy chcieli określić poziom stóp procentowych za jakiś dłuższy czas (np. 3 czy 5 lat), tym większy poziom wróżbiarstwa będziemy uprawiać. Na kolejnym wykresie przedstawiam 20 letnią historię trzech międzybankowych stóp procentowych dla: franka szwajcarskiego, dolara amerykańskiego oraz euro. Jak widać, zmiany stóp procentowych dotyczą wszystkich, a państwa o długiej historii wolnorynkowej gospodarki również mierzą się z tym problemem.

Opracowanie własne. Źródło: https://stooq.pl/

Gdy skupimy się na samym poziomie stóp procentowych, okaże się, że wskaźnik ten nie dostarcza nam wystarczającej informacji do tego, aby zachowywać się racjonalnie wobec wyboru różnych produktów finansowych. Znajomość stóp procentowych jest ważnym zadaniem dla Twoich finansów. Warto jednak ten parametr zestawić z innym, który z pewnością jest bliższy Twojej codzienności. Mowa tu o inflacji, czyli wzroście przeciętnego poziomu cen w gospodarce. Takie zestawienie prowadzi do poznania różnic pomiędzy stopą realną a nominalną.

Stopa realna a nominalna

Zapewniam, że ten temat można mocno skomplikować. Trzymajmy się zatem ogólnej prostoty. Jako stopę nominalną traktuj po prostu stopę referencyjną, którą ustala rada polityki pieniężnej (lub ewentualnie międzybankową np. WIBOR). Gdy pożyczysz komuś dany kapitał, ktoś wypłaci określone odsetki. Jeżeli ustawisz je na poziomie stopy referencyjnej (na dzień wpisu 1,5%), to czy realnie faktycznie zarobisz? Pomińmy podatki. Będzie prościej zrozumieć czym jest stopa realna.

Na to czy realnie zarobisz, czy nie, wpływa inflacja. Stopą realną będzie różnica pomiędzy stopą nominalną a inflacją. Gdy inflacja będzie równa zeru, wówczas stopa nominalna będzie równa stopie realnej. Gdy inflacja będzie wyższa niż przytoczone 1,5% poniesiesz stratę (stopa realna będzie ujemna), gdyż zyski z kapitału nie pokryją wzrostu przeciętnie ponoszonych przez Ciebie wydatków. Gdy inflacja będzie poniżej 1,5%, stopa realna będzie dodatnia. Tego pożądać powinien każdy właściciel kapitału. Spójrz na wykres.

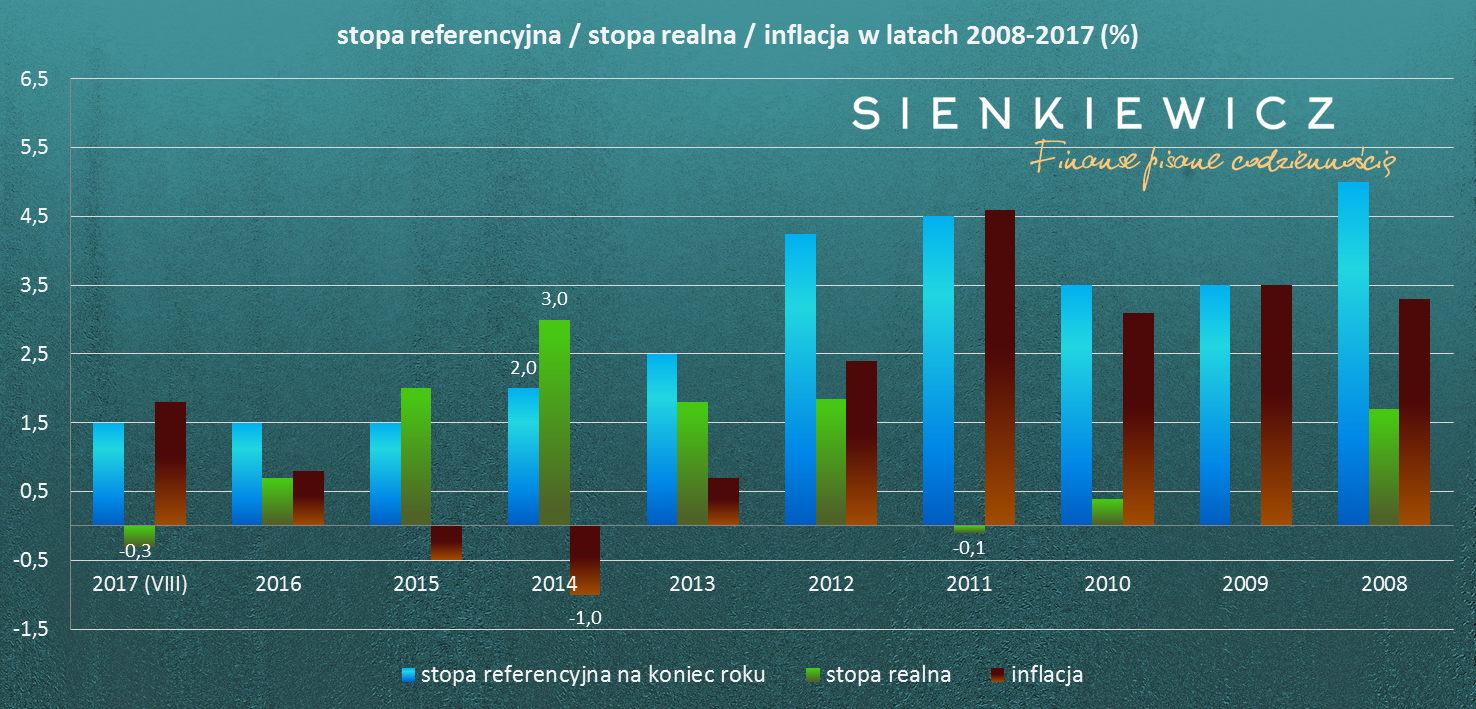

Opracowanie własne. Źródło: http://www.nbp.pl oraz http://stat.gov.pl/

Na wykresie zestawiłem stopę referencyjną obowiązującą na koniec danego roku z poziomem inflacji (rok do roku) podawanej w grudniu.

Aby podjąć się próby oszacowania jaki realny przychód z kapitału uzyskamy w przyszłości, musimy skorygować nominalną stopę procentową o poziom inflacji. Dla przykładu z wykresu, w roku 2014 stopa referencyjna wyniosła 2%, inflacja była ujemna (tzw. deflacja) na poziomie minus 1%, a więc stopa realna jako różnica pomiędzy tymi dwoma wskaźnikami wyniosła aż 3%.

Świat finansowy nie zawsze jednak sprzyja. W 2011 roku odnotowaliśmy minimalnie ujemną stopę realną (minus 0,1%). Wg danych na koniec sierpnia 2017 również jest minus na poziomie 0,3%.

Co te sytuacje oznaczają dla Ciebie na co dzień?

Dodatni poziom stopy realnej oznacza, że:

- w przypadku depozytów, kont oszczędnościowych i lokat pojawia się bodziec do oszczędzania, gdyż dochód z odsetek w danym okresie jest wyższy niż występujący w tym okresie wzrost cen. Tym silniej poczujesz chęć założenia lokaty, im wyższa będzie realna stopa procentowa. Tutaj lata 2014-2015 były naprawdę „fajnym” okresem, gdzie stopy realne były wyższe od stóp nominalnych. Pozwoliło to posiadaczom lokat bankowych osiągnąć dodatkowy zysk o wartości ujemnej inflacji (nadto bez konieczności jego opodatkowania). Oczywiście banki muszą chcieć wprowadzać takie oferty (a przesłanki ku temu są, o czym wspominałem także w pierwszym wpisie);

- w przypadku zaciągniętych kredytów, realna stopa procentowa to faktyczny koszt kredytobiorcy który ponosi za zaspokojenie swoich potrzeb w danym momencie. Czym jest ona wyższa, tym gorzej dla posiadacza kredytu. Na przekór pozytywnej sytuacji osób posiadających lokaty, dla kredytobiorców w latach 2014-2015 pojawił się niestety dodatkowy koszt w postaci ujemnej inflacji. Skonsumowali oni bowiem na kredyt towar po wyższych cenach (które później spadły).

Ujemny poziom stopy realnej oznacza, że:

- posiadający wolne środki pieniężne nie mają motywacji do oszczędzania. Pojawia się wręcz silna zachęta do wydawania pieniędzy w celu uniknięcia strat, gdy odsetki z lokat nie pokrywają wzrostu cen towarów i usług;

- dla kredytobiorców sytuacja jest sprzyjająca. Oznacza ona bowiem dodatkową korzyść. Nabyli oni na kredyt towary, których ceny wraz z czasem wzrosły. Zaoszczędzili tym samym różnicę pomiędzy nowym poziomem cen a nominalną stopą oprocentowania kredytu. Z tą sytuacją mamy do czynienia w roku 2017 (0,3%), a także mieliśmy w roku 2011 (0,1%).

Stopy procentowe a kredyty

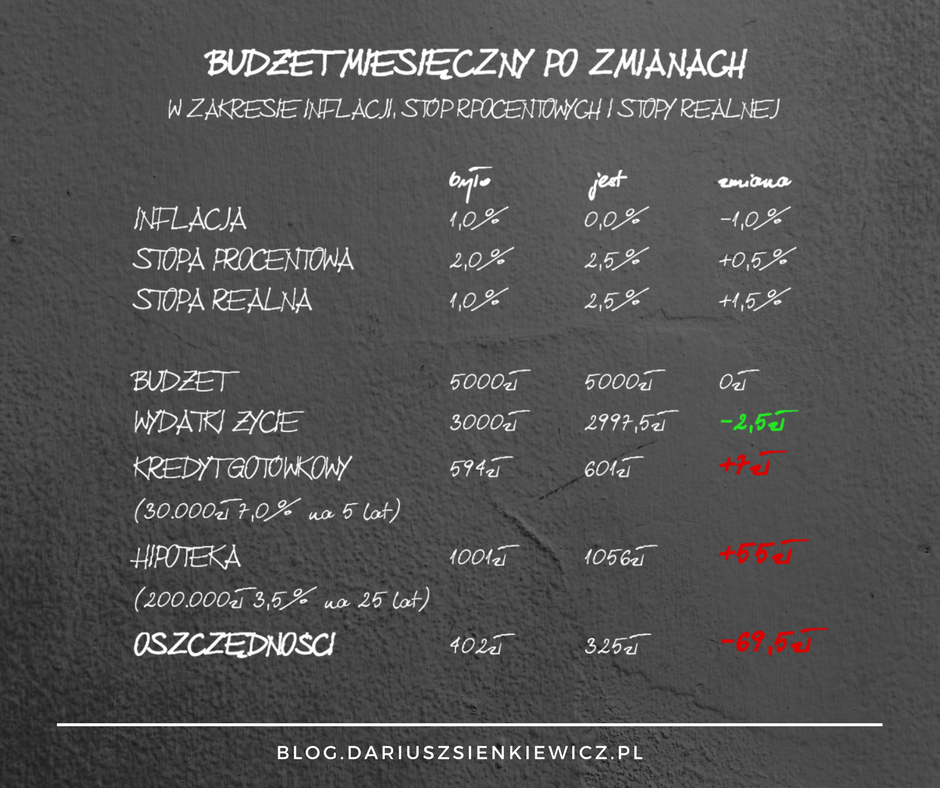

Jak widać stopa realna, choć jest to obiektywne narzędzie do oceny naszej sytuacji, wprowadza nieco komplikacji do rozmowy o zmianach stóp procentowych i znaczeniu tej sytuacji dla kredytobiorców i kredytodawców. Uważam, że w długim okresie czasu dostrzegamy ją bardziej, niż w życiu na co dzień. Odwołam się tu do ogólnej prostej zależności. Wzrost stóp procentowych pogarsza sytuację spłacających kredyty, natomiast spadek stóp ją poprawia. Mam na myśli sytuację tu i teraz, tuż po zmianach stóp procentowych. Widać to niemal błyskawicznie po koniecznych mniejszych lub większych wydatkach nominalnych (a więc X złoty mniej lub więcej wydajemy, X złotych mniej lub więcej zostaje w portfelu). W życiu codziennym ważny jest zasób posiadanej gotówki tu i teraz, a wyższe odsetki z dnia na dzień mogą istotnie zakłócić sytuację domowego budżetu. Stopa realna w danym momencie będzie miała naprawdę drugorzędne znaczenie. Przygotowałem w tym celu prosty przykład zmian zachodzących w miesięcznym budżecie. Jak widać, ani inflacja, ani stopa realna nie są tak groźne jak zmiana kosztów obsługi kredytów spowodowana wzrostem stóp procentowych (zwłaszcza większych).

Co na to Banki?

Zmiany stóp procentowych wpływają na położenie tak pożyczkodawców, jak i pożyczkobiorców. Bezpośrednio przekłada się to na ich zachowania ekonomiczne, na indywidualne preferencje konsumpcji w danym czasie, a tym samym na skłonność do ryzyka zaciągnięcia / udzielenia pożyczki/kredytu. Spadek stóp procentowych w lepszej sytuacji stawia pożyczkobiorcę względem sytuacji pożyczkodawcy. Z kolei wzrost stóp procentowych poprawia położenie pożyczkodawcy względem pożyczkobiorcy. Tak mówi teoria ekonomii.

W praktyce i potocznie mówi się, że przy wzroście stóp procentowych banki mają żniwa. Zarabiają więcej odsetek. Czy oby na pewno?

Wzrost stóp procentowych powoduje wzrost oprocentowania lokat, za które banki muszą płacić swoim klientom. Oczywiście kredyty także stają się droższe. Ogólnie rzecz biorąc bilans powinien wyjść podobnie. Występuje tu jednak sytuacja zachęcająca do zakładania większej ilości lokat – oprocentowanie jest bardziej kuszące niż wcześniej. To daje możliwość udzielania większej ilości kredytów przez Banki.

Możliwość możliwością, a zachowania klientów swoją drogą. Warto pamiętać, że wraz ze wzrostem ceny kredytu, zadziała klasyczne prawo popytu i podaży. Tak jak rośnie ilość chętnych do zakładania lokat, to po drugiej stronie tego biznesu bankowego będzie mniej chętnych na kredyt. Banki tym samym, chcąc utrzymać poziom akcji kredytowej będą zmuszone obniżać marżę (a więc swój narzut ponad cenę pieniądza na rynku międzybankowym / patrz pierwszy wpis). W ten sposób zapobiegać będą zmniejszeniu zainteresowania swoją ofertą (czy też mniejszym zyskom związanym ze zmniejszoną liczbą kredytów). Jak myślisz? Kiedy bank zarabia więcej? Zysk oparty na marży jest przecież kluczem dla podmiotów prowadzących działalność gospodarczą.

Wraz ze wzrostem stóp procentowych zwiększa się ryzyko po stronie banku związane ze wzrostem ilości niespłacanych kredytów. Skoro kredyty stają się coraz droższe, a oprocentowanie ma charakter zmienny, zależny od stóp procentowych, to klienci banków, którzy posiadają kredyty, zmuszeni są płacić wyższe odsetki. Wśród klientów znajdą się i tacy, którzy nie będą w stanie podołać temu wyzwaniu. Problem pojawi się tak dla klienta, jak i dla samego banku. Czy w świetle powyższego wzrost stóp procentowych jest korzystny dla banków i ich klientów?

Z pewnością duże i nagłe wzrosty nie służą żadnej ze stron. Tym samym należy przyjąć, że takie ruchy są negatywne. Negatywnie można odebrać także gwałtowne obniżenie stóp procentowych. Jakkolwiek na to spojrzeć, to wysoki poziom stóp procentowych może stwarzać problem. Coraz częściej można także spotkać się z opiniami, że długotrwałe niskie poziomy stóp procentowych (tak jak to obecnie obserwujemy na świecie), również mogą zaszkodzić gospodarkom. Jaki zatem poziom stóp procentowych jest pożądanym? Odpowiedź skrywa…

Naturalna stopa procentowa

Znamy już różnicę pomiędzy nominalną a realną stopą procentową. Wiemy już coś o znaczeniu inflacji. Banki centralne chcąc utrzymać w ryzach pewien określony poziom wzrostu cen, kontrolują stopy procentowe. Dążą do osiągnięcia tzw. celu inflacyjnego (m.in. w Polsce). Wraz z nim pojawia się właśnie pojęcie naturalnej stopy procentowej (dalej NSP). Co oznacza owa stopa? Utożsamia się ją z takim poziomem stopy realnej, przy której inflacja pozostaje stabilna. Brzmi prosto. Idąc dalej, podniesienie stóp realnych powyżej NSP prowadzić będzie do spadku inflacji, zaś obniżenie stóp poniżej NSP do jej wzrostu.

Niestety, wyznaczenie naturalnej stopy procentowej nie jest proste o ile w ogóle możliwe. Jest to zmienna bezpośrednio nieobserwowalna. Znajdą się osoby, które powiedzą, że taka stopa to mit. Po prostu występuje naturalnie i nie sposób jej uchwycić. Gdybyśmy określili dokładny jej poziom, powinien zniknąć problem inflacji. Tyle że to wszystko teoria. Praktyka gospodarcza jest bardziej skomplikowana. To nie bank centralny wyznacza poziom naturalnej stopy procentowej. Kształtuje się ona w wyniku szeregu różnych powiązań występujących w gospodarce. Wpływ na jej wysokość mają zatem m.in. zasoby siły roboczej, kapitału, jak i efektywności ich wykorzystania. Wyznaczać ją będą także preferencje społeczeństwa w stosunku do konsumpcji i oszczędności. Co więcej, trudno mówić o konkretnej liście tego, co wpływa na jej poziom. Mało tego. Zmieniające się czynniki powodują, że naturalna stopa procentowa zmienia się w czasie. Gospodarka jest po prostu bardzo złożonym organizmem. Banki centralne szacując poziom naturalnej stopy procentowej mogą co najwyżej się do niej zbliżać. Z jakim skutkiem im to wychodzi, to już inna sprawa.

Podsumowując:

Historia uczy, że zmienność stóp procentowych jest rzeczywistością gospodarczą i dotyka każdego z nas. Patrząc przez pryzmat wyższych odsetek z lokat, zawsze znajdą się osoby zainteresowane wzrostem stóp procentowych. Po drugiej stronie znajdą się osoby z kredytami, zainteresowane płatnością niższych odsetek. Bądź jednak świadom, że polityka stóp procentowych jest niezwykle trudną do prowadzenia, bowiem z jednej strony wspiera część osób, z drugiej zaś niestety może wpędzać w kłopoty inne. Szerzej o tych zależnościach w aspekcie zachowań przedsiębiorców i rynku pracy opowiem w kolejnym wpisie o stopach procentowych. Nadal będzie nieco analitycznie. Wierzę jednak, że dotychczasowe dwa wpisy pomogą ze swobodą zrozumieć rynkowe zachowania spowodowane zmianami stóp procentowych.

Zapraszam zainteresowanych.

Pozdrawiam

Jeżeli w jakikolwiek sposób zainteresowałem Cię ekonomiczną (finansową) tematyką, lub chcesz coś dopowiedzieć w temacie tego wpisu, pozostaw proszę swój komentarz. Będzie to dla mnie informacja mówiąca o przydatności takiej treści.

Dziękuję, że dotarłeś aż tutaj. Może zostaniesz czytelnikiem na dłużej? Kolejny wpis już niebawem.

Jeśli podobał Ci się ten wpis będę wdzięczny za jego udostępnienie. Nie mam co ukrywać, że polubienie strony na Facebooku i każdy komentarz na blogu są dla mnie wielką motywacją do dalszej pracy.

Powiązane wpisy:Tagi: Kredyt, stopy procentowe

20/05/2017

20/05/2017

24/09/2017

24/09/2017

13/05/2017

13/05/2017

Dodaj komentarz