9 motywów oszczędzania

Czujesz lekki powiew wiatru. Twój mózg przetwarza sygnały płynące z całego ciała. Czujesz odprężenie. Świadomość śle sygnały, że dzisiaj będzie kolejny piękny dzień. Budzisz się. Otwierasz oczy i spoglądasz w stronę okna. Promienie słońca witają się Tobą. Wstajesz. W pełnym relaksie, czyniąc kilka kroków stajesz na tarasie. Bierzesz spokojny głęboki oddech. Spoglądasz przed siebie, daleko w horyzont, poprzez oazę spokoju którą kreśli przed Tobą matka natura. Twe myśli spokojnie plątają się w tym widoku. Czujesz, że było warto. Warto oszczędzać.

Oszczędności. Temat niniejszego wpisu. Można je oceniać skrajnie. Z jednej strony mogą stanowić podstawę przyjemności, bezpieczeństwa czy też materialnego spokoju. Z drugiej zaś, mogą wywoływać frustrację, wprowadzać zaniepokojenie o każdy kolejny dzień. Tym co łączy wszystkich ludzi, nie ważne, po której stronie będą opiniować oszczędności jest bez wątpienia fakt, że każdy znalazłby dla nich jakieś zastosowanie. Ich posiadanie – śmiem twierdzić – jest w sferze zainteresowania każdego dorosłego człowieka (ale i nie tylko, bowiem dzieci, też podświadomie rozumieją czym są oszczędności).

Wybierając ten temat na wpis przyjąłem, że skupię się na podstawach, które nami kierują i powodują, że oszczędzamy. Omawianie sposobów gromadzenia oszczędności pozostawiam na inną okoliczność. Dzisiaj chcę nawiązać do motywów oszczędzania. Zapraszam Cię na wycieczkę po szlaku teoretycznych rozważań o oszczędzaniu. Bez obaw. Będzie prosto i życiowo. Sprawdź zatem, czy identyfikujesz swoje oszczędnościowe zachowania z którymkolwiek z wskazanych motywów, czy też jesteś zupełnie „odporny na oszczędności”.

Spojrzenie na kwestię oszczędzania

Gdyby szukać odpowiedzi na pytanie, „jakiej nauce podporządkowane jest pojęcie oszczędzania?”, najbardziej intuicyjnym wyborem byłaby ekonomia. Sama ekonomia jako pojedynczy obszar nauki nie jest jednak wystarczającą aby dobrze opisywać to pojęcie, szczególnie wobec pojedynczej osoby. Klasyczna ekonomia oparta na racjonalności zachowania konsumenta, nie zawsze jest w stanie trafnie opisać powody oszczędzania. Ta czynność, czy też sposób zachowania się, to bardzo ważny obszar badań łączący ekonomię, psychologię i socjologię.

Czym jest oszczędzanie?

Na gruncie teorii konsumpcji, oszczędzanie to po prostu powstrzymywanie się konsumenta (gospodarstwa domowego) od bieżącej konsumpcji na rzecz jej zwiększania w przyszłości. To najprostsza ekonomiczna definicja. Ma też już swoje lata i jak to w życiu bywa, wraz z wiekiem okazuje się, że świat wokół się zmienia i pewne definicje wymagają uzupełnień.

Oszczędności zrównane z kredytem

Dostępność w obecnych czasach wielu różnych produktów finansowych powoduje, że oszczędności można rozbijać na oszczędności bieżące i długoterminowe. Te drugie częściej nazywa się majątkiem. Ten majątek z kolei można podzielić na rzeczowy i finansowy. Jeżeli efektem oszczędzania jest np. zakup domu, to oszczędzanie dotyczyć będzie również kredytów. Dlaczego? Zakup domu z pomocą kredytu spełni tą samą funkcję, co oszczędności. Wymusza ograniczenie bieżącej konsumpcji przez wiele lat. Kredytem może być także sfinansowany zakup papierów wartościowych, np. akcji. Dla wielu osób zabrzmi to zapewne przewrotnie. Skoro kredyty mogą być formą gromadzenia majątku, to istotnej zmianie musi ulec nasze spojrzenie na skłonność do oszczędzania.

Szerokie ujęcie oszczędności

Gdyby przyjrzeć się podejściu do oszczędności poprzez zakres informacji publikowanych przez Główny Urząd Statystyczny, to potwierdza się konieczność szerokiego rozumienia pojęcia oszczędności. W polskich danych o budżetach gospodarstw domowych znajdziemy bowiem tzw. pozycje oszczędnościowe w postaci:

- lokat i papierów wartościowych,

- pożyczek i kredytów, zarówno tych zaciągniętych, jak i tych udzielanych innym osobom,

- ubezpieczeń na życie,

- majątku rzeczowego i przedmiotów trwałego użytku (w tym zakupu/sprzedaży, remontu czy modernizacji).

Teoretycznie rzecz ujmując, oszczędności warto zatem traktować jako środki przeznaczone na zabezpieczenie i wzrost majątku gospodarstwa domowego. Mają one pozwolić zarówno na wzrost konsumpcji, jak i na jej zabezpieczenie w przyszłości.

Jak kojarzymy oszczędzanie?

Aby pozostać jak najbardziej wiarygodnym w powyższym przekazie podam dane z badań nad postrzeganiem oszczędzania przeprowadzonym w Polsce w 2012 roku (S.Białowąs, Uniwersytet Ekonomiczny w Poznaniu). Najczęściej oszczędzanie kojarzono z:

- ograniczaniem wydatków,

- założeniem lokaty,

- wpłatą pieniędzy na indywidualne konto emerytalne,

- odkładaniem pieniędzy na ROR (ale także i „do skarpety”), czy

- przystąpieniem do ubezpieczenia na życie z funduszem.

Skojarzeń oczywiście jest więcej, przy czym, co warte uwagi, autor badań wykazał bardziej inwestycyjne niż oszczędnościowe skojarzenia wobec:

- spłaty kredytu hipotecznego i kupna nieruchomości,

- zakupu obligacji, akcji, funduszy inwestycyjnych, jak i

- zakupu złota, kosztowności czy dzieł sztuki.

Potrzeba, motyw, cel oszczędzania

Ruszajmy w stronę motywów oszczędzania. Nie w kierunku celów, lecz motywów. Gdzie tkwi różnica? Motyw stanowi przyczynę naszego działania. Tłumaczy postępowanie. Motyw wynika z potrzeb i pozwala nam stawiać cele do osiągnięcia.

Dla przykładu:

Gdy odczuwamy zmęczenie intensywnością naszej pracy, organizm domaga się odpoczynku fizycznego. Załóżmy, że nasza potrzeba sprowadza się do osiągnięcia takiego stanu, gdzie w trakcie roku kalendarzowego korzystamy z jednego dwutygodniowego oraz dwóch tygodniowych urlopów z dala od pracy. Naszym motywem działania oszczędnościowego stanie się poprawa standardu życia. Celem z kolei będzie gromadzenie oszczędności w taki sposób, aby w każdym roku sprostać opłaceniu trzech takowych wyjazdów urlopowych.

Dlaczego oszczędzamy?

Nieco odniesienia do teorii. Za fundament wyjaśnień posłuży mi lista ośmiu motywów, którą opracował w 1936 roku John Maynard Keynes (angielski ekonomista, twórca jednej z najważniejszych ekonomicznych teorii XX wieku). Dlaczego chcę odwołać się do tak archaicznej listy? Odpowiedź jest naprawdę prosta. Do dzisiaj wielu ekonomistów uważa ją niemal za kompletną w zakresie motywów oszczędzania. Do dziś uznaje się ją za podstawę rozważań w tym temacie. Co prawda teorie się zmieniają, ale bazowe motywy oszczędzania mimo wszystko pozostają te same. Co zatem pobudza nas do oszczędzania?

Motyw ostrożnościowy – Nasze działania skupiają się na tworzeniu rezerw na nieprzewidziane okoliczności (wydatki). Zabezpieczenie się na wypadek nagłej awarii samochodu, lodówki, czy zabiegu lekarskiego jest wręcz prymitywnym motywem. Takie sytuacje z pewnością dotykają nas dosyć często.

Motyw przezornościowy – Podjęty wysiłek oszczędzania związany jest z gromadzeniem środków na sfinansowanie przyszłych potrzeb. Przygotowujemy się na przyszłą zmianę relacji pomiędzy dochodem a wydatkami. Bardzo dobrym przykładem jest tutaj zabezpieczenie starości. Zmiana poziomu bieżącego przychodów z tytułu emerytury może istotnie różnić się od ostatniej otrzymanej pensji. Posiadanie oszczędności ewidentnie sprzyja złagodzeniu tej sytuacji.

Motyw wyrachowania – Można powiedzieć, że pozwala nam odczuwać przyjemność z powodu wzrostu wartości naszych aktywów. Wykorzystujemy tu np. wysokie stopy procentowe, a w ich następstwie wyższe oprocentowanie lokat. Przewidywalny i szybszy efekt kumulowania środków skłania nas do oszczędzania.

Motyw poprawy stopy życiowej – Naszym naturalnym instynktem jest zwiększanie dobrobytu. Zgromadzenie oszczędności pozwala czerpać przyjemność ze stopniowego wzrostu wydatków, co poprawia standard życia. Mówiąc inaczej, osiągnięcie odpowiedniego poziomu oszczędności (ta wielkość to sprawa indywidualna), pozwala przekierować pewien strumień bieżących dochodów na bieżącą konsumpcję (dodatkową, inną, wyższej jakości).

Motyw niezależności – Ku oszczędnościom skłania nas poczucie możliwości realizacji własnych aspiracji, zamierzeń. Dużo prościej poświęcić czas na realizację własnych pasji mając zaplecze finansowe. Trudniej wyrwać się ze schematu codziennej rzeczywistości, gdy każda kolejna wypłata ledwo starcza na wydatki „od pierwszego do ostatniego” dnia miesiąca.

Motyw przedsiębiorczości – Kieruje nas w stronę zabezpieczania odpowiednich środków dla prowadzenia projektów biznesowych. Dla mnie przedsiębiorczość to bardzo pojemne pojęcie. Kryje się za nim realizacja wielu różnych pomysłów, inicjatyw. Są ludzie, którzy doświadczeni etatem, potrzebują realizować się w drodze samodzielnie prowadzonej działalności gospodarczej. Są też przedsiębiorcy, którzy chcą swoją energię ulokować w kolejnym pomyśle biznesowym. Tak w jednym, jak i w drugim przypadku, zaplecze finansowe daje podstawy do realizacji takich projektów.

Motyw dumy – Motyw związany z potrzebą zebrania bogactwa i przekazania go innym w drodze spadku. Być może określenie „duma” jest nieco egoistyczne i stoi w opozycji z altruistycznym pojęciem „spadku”, ale sam motyw gromadzenia środków dla innych został potwierdzony badaniami nad tematem oszczędności. W hierarchii ważności motyw ten nie odgrywa jednak doniosłej roli. Podkreślić warto, że motyw spadku może mieć inne znaczenie w zależności od kultury badanego społeczeństwa.

Motyw skąpstwa – W tym wypadku oszczędzanie wynika z niechęci do wydawania pieniędzy. Ten obszar traktuję wybitnie jako obszar psychologiczny. Z pewnością mniej w nim racjonalności ekonomicznej, niż przekonań własnych.

Dzisiaj często powyższą, pierwotną ośmioskładnikową koncepcję wzbogaca dziewiąty motyw.

Motyw przedpłaty – Jego sens ukryty jest w gromadzeniu środków na zaliczkę, wkład własny, niezbędny przy zakupie drogich artykułów, nieruchomości, jak np. samochodu czy mieszkania.

Motyw ten jest ciekawy, ze względu na fakt, że stanowi on pomost pomiędzy oszczędzaniem, a zaciąganiem kredytu. Wspomniałem już o zrównaniu się tych dwóch obszarów. Mając środki na przedpłatę, pozostałą kwotę często organizujemy przy pomocy kredytu. W ten sposób, z punktu widzenia gospodarstwa domowego dosyć prosto zaciera się różnica pomiędzy oszczędzaniem, a kredytowaniem. Tak w jednym, jak i w drugim przypadku obniżamy nasz poziom bieżącej konsumpcji.

Moim zdaniem…

Z pewnością stworzenie kompletnej, zamkniętej listy motywów oszczędzania jest karkołomnym zadaniem, a może nawet niemożliwym. Wiele jest bodźców dla których decydujemy się oszczędzać pieniądze. Różne są teorie i koncepcje to opisujące. Możemy odwoływać się do faz życia człowieka (młodości, intensywnej aktywności zawodowej, wieku emerytalnego), do motywu wyrównywania naszej konsumpcji w całym okresie naszego życia. Możemy wskazywać na przyzwyczajenia, na satysfakcję czy też przyjemność samego oszczędzania. Coraz rzadziej o oszczędzaniu będziemy mówić, jako o niedogodności odraczania konsumpcji. Coraz częściej, tłumacząc to na fundamentach psychologicznych, będziemy odwoływać się do motywacyjnej roli przyjemności czerpanej z oszczędzania. Wielość potrzeb powoduje, że każdorazowy fakt oszczędzania może być tłumaczony różnymi motywami. Zebranie oszczędności w celu zakupu nieruchomości może wynikać tak z motywu przedpłaty, jak i z motywu poprawy standardu życia, czy potrzeby przekazania bogactwa w drodze spadku. Siła danych motywów przejawia się w sile i mocy potrzeb, które zaspakajamy (zgodnie z hierarchią potrzeb Maslowa: fizjologiczne, bezpieczeństwa, miłości i przynależności, szacunku i uznania, samorealizacji). Z pewnością w pierwszej kolejności zaspokoimy potrzeby fizjologiczne (żywienia) przed potrzebami samorealizacji (szkolenia rozwojowe). A więc siła motywu ostrożnościowego powinna być wyższa niż motywu niezależności, czy też dumy z pozostawienia spadku.

Polacy o motywach oszczędzania

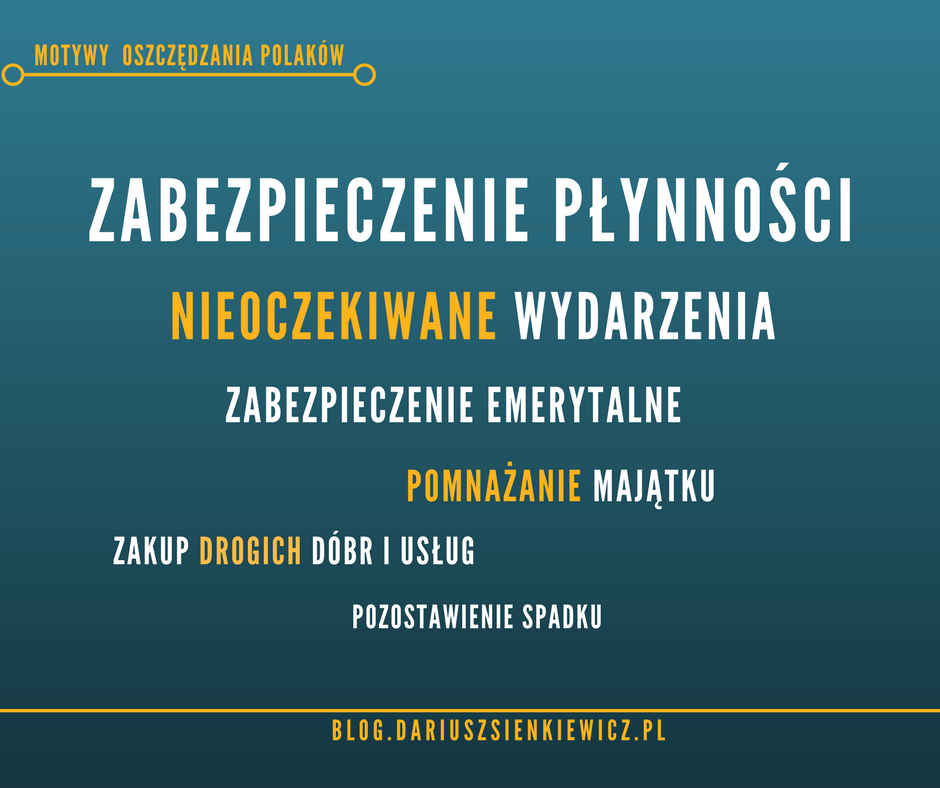

Chciałem podzielić się z Wami także informacją o wynikach polskich badań. Przez wiele lat od powstania listy Keynesa, badacze tematu oszczędzania weryfikowali różne motywy i starali się maksymalnie uprościć tą listę. W jednym z przypadków lista ta została skrócona do 4 motywów (A.Lindqvist, 1981). Mamy motyw płynności, zabezpieczający możliwość regulowania bieżących zobowiązań. Następnym jest motyw zabezpieczenia przed nieoczekiwanymi wydarzeniami. Kolejnym jest motyw zakupu drogich dóbr i usług. Listę zamyka motyw zarządzania majątkiem. O ile pierwsze trzy, poprzez swoje nazewnictwo są dosyć proste w zrozumieniu, o tyle zarządzanie majątkiem jest bardzo szerokim pojęciem. Podobnie uznał przytaczany już Sylwester Białowąs. W zarządzaniu majątkiem wydzielił motywy: pomnażania, zabezpieczenia emerytury oraz pozostawienia spadku. W 2012 roku przeprowadził swoje drugie badanie (pierwsze w 2007 roku) dotyczące motywów na grupie 569 gospodarstw domowych. Całkiem spora grupa. Jak zatem w polskich warunkach patrzymy na nasze motywy oszczędzania?

Wyniki badań bardzo jednoznacznie wskazały zabezpieczenie płynności jako najsilniejszy motyw oszczędzania. Mocno motywuje nas do oszczędzania kwestia zabezpieczenia się przed nieoczekiwanymi wydarzeniami. Kolejnym motywem okazuje się zabezpieczenie emerytalne. Dosyć podobnie motywuje nas chęć pomnażania majątku, jak i zakup drogich dóbr i usług. Najmniej zajmuje nas temat pozostawienia spadku.

W badaniu potwierdzono, że wiele różnych wątków decyduje o naszych faktycznych oszczędnościach. Wpływ na to mają nasz wiek, wykształcenie czy płeć. Różnice uwypuklą się choćby ze względu na fakt posiadania (lub nie posiadania) nieruchomości, czy też wielkości gospodarstwa domowego, jak i wysokości jego dochodu.

Podsumowując:

Wszelkie teoretyczne próby zebrania w całość motywów oszczędzania przeciętnego konsumenta dotyka ten sam problem – problem jego złożonej finansowej codzienności. Mało tego. W rzeczywistości mocno różnimy się od siebie. Mamy różne zaplecze materialne, różne preferencje i styl życia. W różny sposób mogliśmy nabierać doświadczeń z oszczędzaniem obserwując zachowania w domu rodzinnym. Mając na uwadze tylko kwestię różnic w skłonności do ryzyka, będziemy podejmować zupełnie inne działania. Wszystko to wpływa na nasze zróżnicowane podejście do oszczędzania.

Wniosek:

Nie ważne, czy motywem będzie to ostrożność, duma lub wewnętrzne przekonanie. Nie istotne w jakim jesteś wieku, czy masz dzieci, jak wysoki masz dochód. Uważam za istotne to, aby udało Ci się zaszczepić w sobie konieczność oszczędzania. Motywy tylko pokazują na jakim polu działa u nas „presja” oszczędzania. Jakim motywem Ty się kierujesz?

Pozdrawiam (szczególnie oszczędzających:))

Dziękuję, że dotarłeś aż tutaj. Może zostaniesz czytelnikiem na dłużej? Kolejny wpis już niebawem.

Jeśli podobał Ci się ten wpis będę wdzięczny za jego udostępnienie. Nie mam co ukrywać, że polubienie strony na Facebooku i każdy komentarz na blogu są dla mnie wielką motywacją do dalszej pracy.

Tagi: Oszczędzanie, Świadomość Finansowa

20/05/2017

20/05/2017

24/09/2017

24/09/2017

13/05/2017

13/05/2017

U mnie było to takie naturalne, że gdy tylko rozpocząłem pracę to zawsze miałem jakiś konkretny cel na który zbierałem pieniądze. Począwszy od tych mniejszych gdy zarabiało się nie dużo, po te większe jak działka, kiedy zaczęło się zarabiać już nieco więcej. Myślę że to gdzieś w człowieku siedzi, że chce jednak czegoś się dorobić, na coś konkretnego uzbierać, coś zdobyć a nie tylko wydawać na bieżące potrzeby.